Shuningdek qarang

16.01.2025 09:54

16.01.2025 09:54

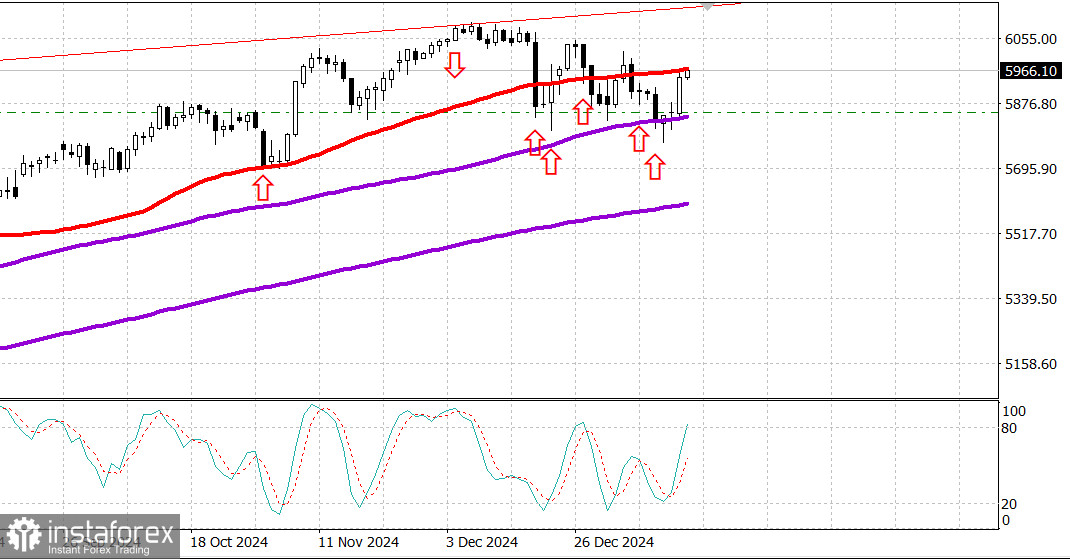

S&P500

Обзор 16.01

Рынок США. Резкий рост от поддержки на отчетах банков и CPI.

Главные индексы США в среду: Доу +1.7%, NASDAQ +2.5%, S&P500 +1.8%, S&P500 5953, диапазон 5700 - 6100.

Фондовый рынок вырос после приятных данных по инфляции в виде декабрьского отчета по индексу потребительских цен (CPI).

Индекс S&P 500 (+1,8%) торговался выше своей 50-дневной скользящей средней (5957) на своем сессионном максимуме, а затем закрылся, не преодолев этого ключевого технического уровня.

Отчет об индексе потребительских цен отразил снижение базового индекса потребительских цен в годовом исчислении до 3,2% с 3,3%.

Доходность по 10-летним облигациям, которая наиболее чувствительна к изменениям инфляции, снизилась на 14 базисных пунктов до 4,65%, а доходность по 2-летним облигациям снизилась на 10 базисных пунктов, до 4,26%.

Доходность по 30-летним облигациям, которая вчера составила чуть ниже 5,00%, снизилась на 11 базисных пунктов по сравнению со вчерашним днем до 4,88%.

Широкий покупательский интерес на фондовом рынке также был поддержан хорошими результатами в отчетах влиятельных компаний в финансовом секторе, а также с деятельностью по закрытию коротких позиций, которая также привела к дополнительным покупкам на рынке облигаций.

JPMorgan Chase (JPM 252,35, +4,88, +2,0%) и Citigroup (C 78,27, +4,77, +6,5%) вошли в число лидеров финансового рынка, достигнув новых 52-недельных максимумов после более высоких, чем ожидалось, прибылей.

Финансовый сектор S&P 500 выиграл от положительной реакции на результаты отчетности, прибавив 2,6% по сравнению со вчерашним закрытием.

Секторы потребительских услуг (+3,0%), коммуникационных услуг (+2,7%) и информационных технологий (+2,2%) также показали лучшие результаты, что отражает восстановление в пространстве мегакапитализации.

Защитные секторы потребительских товаров (-0,1%) и здравоохранения (+0,2%) оказались в самом низу среди 11 секторов.

C начала года:

S&P Midcap 400: +2.6% Dow Jones Industrial Average: +1.6% Russell 2000: +1.5% S&P 500: +1.2% Nasdaq Composite: +1.0%

Обзор экономических данных:

Еженедельный индекс заявок на ипотеку MBA 33,3%; До -3,7%

CPI за декабрь 0,4% (консенсус 0,3%); Предыдущий 0,3%,

Базовый индекс потребительских цен за декабрь 0,2% (консенсус 0,2%); До 0,3%

Ключевой вывод из отчета для рынка, обеспокоенного новым ростом инфляции, заключается в том, что эти результаты оказались лучше, чем опасались, что, на первый взгляд, затмило реальность того, что уровень потребительской инфляции все еще намного превышает целевой показатель ФРС в 2% (хотя эта цель привязана к индексу цен PCE).

Январь Empire State Manufacturing -12,6 (консенсус -2,0); Приор был пересмотрен до 2.1 с 0.2

В преддверии четверга участники рынка получат следующие экономические данные:

8:30 по восточному времени: Розничные продажи за декабрь (консенсус 0,5%; предыдущие 0,7%),

Розничные продажи без учета автомобилей (консенсус 0,5%; предыдущие 0,2%),

Еженедельные первоначальные заявки по безработице (консенсус 212 000; предыдущие 201 000),

Продолжающиеся пособия (ранее 1,867 млн.),

Январский индекс ФРБ Филадельфии (консенсус -6,0; предыдущий -16,4),

Декабрьские импортные цены (ранее 0,1%), импортные цены без учета нефти (ранее 0,0%), экспортные цены (ранее 0,0%) и экспортные цены без учета сельского хозяйства (ранее 0,1%)

10:00 по восточному времени: ноябрьские индексы деловой активности (консенсус 0,1%; предыдущие 0,1%) и январский индекс рынка жилья NAHB (консенсус 45; предыдущие 46)

10:30 по восточному времени: Еженедельные запасы природного газа (ранее -40 млрд куб. футов)

Энергетика: нефть Брент 82.30 долл. - нефть выросла примерно на 2 долл. за сутки - на фоне резкого роста рынка США.

Вывод: рынок США показал сильный импульс нового роста - и весьма вероятно что рост продолжится до максимумов 2024 года - они же исторические максимумы рынка США - по индексу S&P500 - но затем мы должны внимательно оценить перспективы продолжения роста. Держим покупки о которых мы говорили многократно в последние неделю-две.

П.С. Главные индексы российского рынка - индексы ММВБ резко выросли утром в четверг +2% - несомненно, такой сильный рост был связан с резким ростом рынка США вчера - и с ростом цен на нефть в четверг. Однако можно задать вопрос: а какое отношение имеет рынок США к рынку РФ при столь жестком противостоянии РФ и стран Запада - и в первую очередь США сейчас? Какая причина рынку РФ фондовому откликаться ростом на рост рынка США? Вероятным ответом является - надежда инвесторов рынка РФ на приход Трампа к власти уже в понедельник, 20 января, - и главное - надежда, что Трамп все-таки каким-то чудом сумеет выполнить свое предвыборное обещание и сможет добиться завершения вооруженного конфликта в Европе - на Украине - хотя бы на уровне перемирия и прекращения огня. Скорее всего, своим резким ростом в четверг российский рынок закладывается на такой успех Трампа в Европе. Тем более что, по сообщениям, Трампу удалось уже добиться сделки Израиль - ХАМАС по обмену заложников и прекращению войны в Газе - это соглашение должно начать действовать уже 19 января - за день до вступления Трампа в должность. Однако ситуация на Украине во много раз сложнее. Пожелаем Трампу успехов - этого успеха, как видим, ждут и инвесторы ММВБ.

Макаров Михаил, еще больше аналитики:

Вы сегодня уже поставили лайк статье

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.