Vea también

12.12.2024 10:07 AM

12.12.2024 10:07 AMCosas extrañas están sucediendo en los últimos meses. La llegada al poder del viejo-nuevo presidente D. Trump sumerge cada vez más a los mercados en la incertidumbre, lo cual se manifiesta en la falta de comprensión sobre si continuará el ciclo de reducción de tasas de interés en EE. UU.

Anteriormente, en la carrera electoral, Trump presentó con confianza un programa bastante claro para devolver a EE. UU. su posición como una gran potencia, lo que fortaleció el curso del dólar en la etapa final de las elecciones presidenciales. Pero después, los comentarios de los futuros altos funcionarios que él propuso, incluidos aquellos del bloque financiero, mostraron que todo podría no ser exactamente como el viejo-nuevo presidente había declarado. Su «nuevo» curso económico puede no ser tan radical.

Ya se empieza a vislumbrar cierta claridad en las perspectivas del mercado. Mientras que los mercados de acciones en EE. UU. aún encuentran algún estímulo para el crecimiento, apoyándose en los informes corporativos y en una notable afluencia de capital desde el extranjero, el dólar crece de manera poco segura frente a una cesta de monedas principales, contenido por el creciente factor de incertidumbre.

¿En qué se manifiesta?

Principalmente en las perspectivas de continuar el ciclo de reducción de tasas de interés. Entiendo que este tema ya cansa a todos, incluyéndome a mí, pero, lamentablemente, es la causa que genera esta incertidumbre. Los inversores simplemente no saben qué esperar. Por un lado, los últimos datos de las estadísticas económicas, incluidos los Informes sobre la inflación, el mercado laboral, el PIB y otros similares, indican que es necesario hacer una pausa en la reducción de tasas de interés, y por otro, la promesa de Trump de apoyar a los productores nacionales inevitablemente llevará a un aumento de la inflación.

Después de alcanzar en septiembre un mínimo local del 2.4% anual, el indicador macroeconómico ha mostrado una tendencia alcista en los últimos dos meses. El último Informe del índice de precios al consumidor (CPI) mostró un aumento del 2.6% al 2.7%. Esto no parece muy notable, pero para la Reserva Federal es importante la tendencia y no cifras absolutas. Y esta ha sido positiva durante los últimos dos meses. Si esta dinámica realmente se mantiene con un nuevo movimiento ascendente en diciembre, al regulador le será difícil ignorar este hecho y continuar recortando tasas.

Una razón importante que se opone a la lógica de hacer una pausa es la futura política económica de Trump, que en realidad se contradice a sí misma. Sus planes para una fuerte industrialización, sin detenerse en los detalles, deberían estimular el crecimiento de la inflación y apoyaron al dólar durante las elecciones. Pero el futuro secretario del Tesoro, S. Bessent, dio a entender que no planea cambios drásticos en el curso económico, lo que diluye la agresiva política declarada por Trump, quien quiere que las tasas de interés sean lo más bajas posible para apoyar a los productores nacionales. Estas contradicciones principales generan el factor de incertidumbre para el próximo año.

Volvamos al presente. La falta de una reacción clara al Informe sobre la inflación indica que para los participantes del mercado es más importante el resultado de la reunión de la Reserva Federal, donde se prevé con una probabilidad del 98.6% que la tasa se reducirá en 0.25%. No es tanto la reducción de tasas, ya descontada en los precios de los activos, sino las perspectivas futuras de la política monetaria y la permanencia de J. Powell como presidente del banco central lo que influye en el mercado. Recuerdo que Trump ha expresado repetidamente su descontento con las acciones del banco central y con Powell personalmente como presidente.

Considero que la conferencia de prensa del presidente de la Reserva Federal puede ser el motivo o el impulso para un rally navideño, si él vuelve a repetir el mantra de que la reducción de tasas depende de los datos estadísticos, los cuales, insisto, indican la necesidad de una pausa.

¿Qué se puede esperar hoy en el mercado?

Considero que los pares EUR/USD, GBP/USD y USD/CHF se consolidarán hasta la reunión de la Reserva Federal. El dólar australiano, el dólar neozelandés y el dólar canadiense crecerán frente al «americano» debido a factores internos: para las divisas del Pacífico, se basan en noticias de China, y para el dólar canadiense, en el rally del petróleo crudo por los acontecimientos en Oriente Medio.

Pronóstico del día:

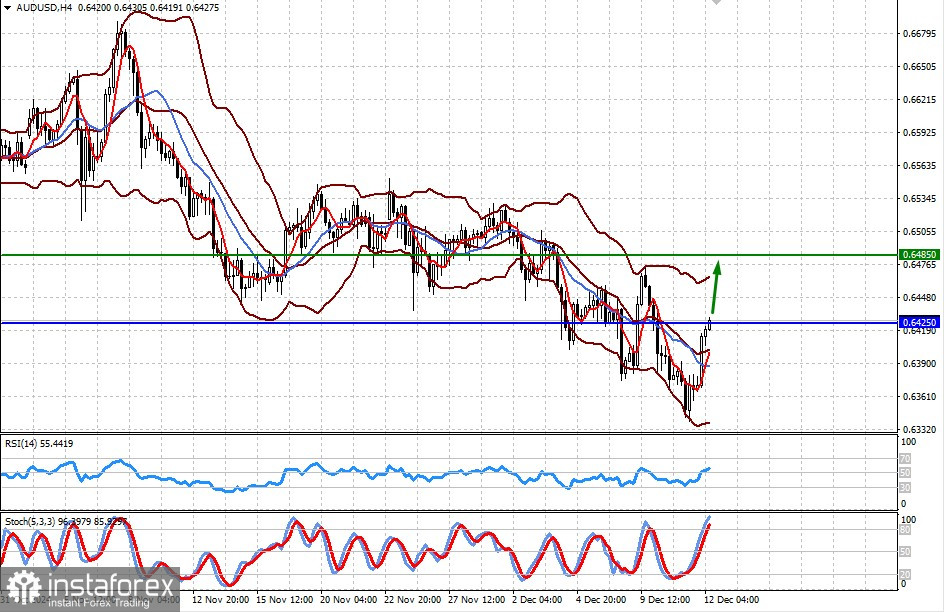

AUD/USD

El par supera la línea de resistencia de 0.6425, cuya consolidación por encima podría ser la base para su subida hacia 0.6485.

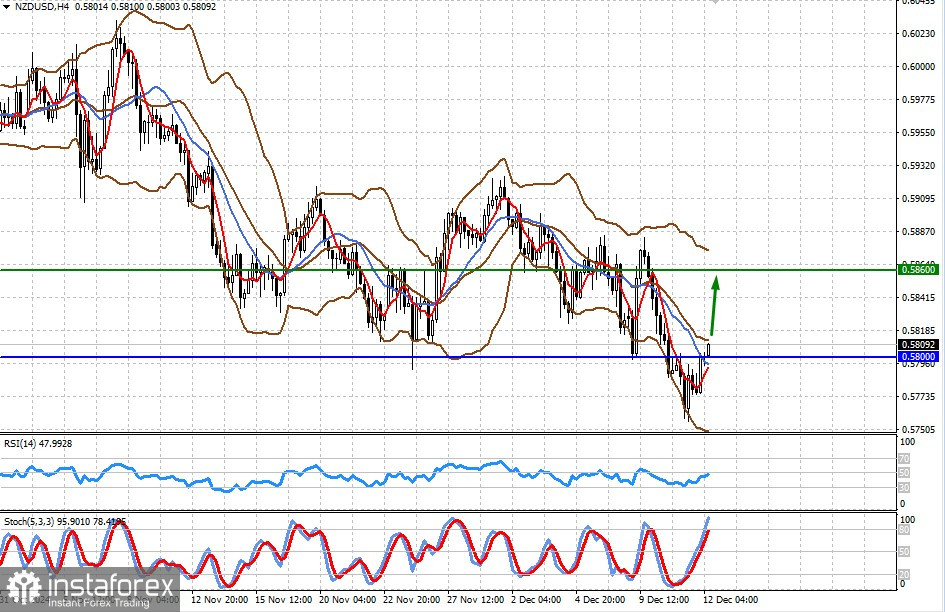

NZD/USD

El par se negocia por encima del nivel de 0.5800, lo que le da esperanzas de un crecimiento hacia 0.5860, respaldado por la expectativa de una reducción de tasas en EE. UU.

You have already liked this post today

*El análisis de mercado publicado aquí tiene la finalidad de incrementar su conocimiento, más no darle instrucciones para realizar una operación.