Шунингдек қаранг

16.01.2025 15:05

16.01.2025 15:05Рад бы в рай, да грехи не пускают. Замедление базовой инфляции в США в декабре до 0,2% м/м запустило массовое ралли риска. Акции отметились лучшей динамикой со времен президентских выборов, доходность казначейских облигаций рухнула, а биткойн на время вернулся выше 100000. В таких условиях «медведи» по EUR/USD, как правило, чувствуют себя не в своей тарелке. Однако на этот раз пара вспомнила, что у евро предостаточно уязвимых мест, чтобы организовать дельную контратаку.

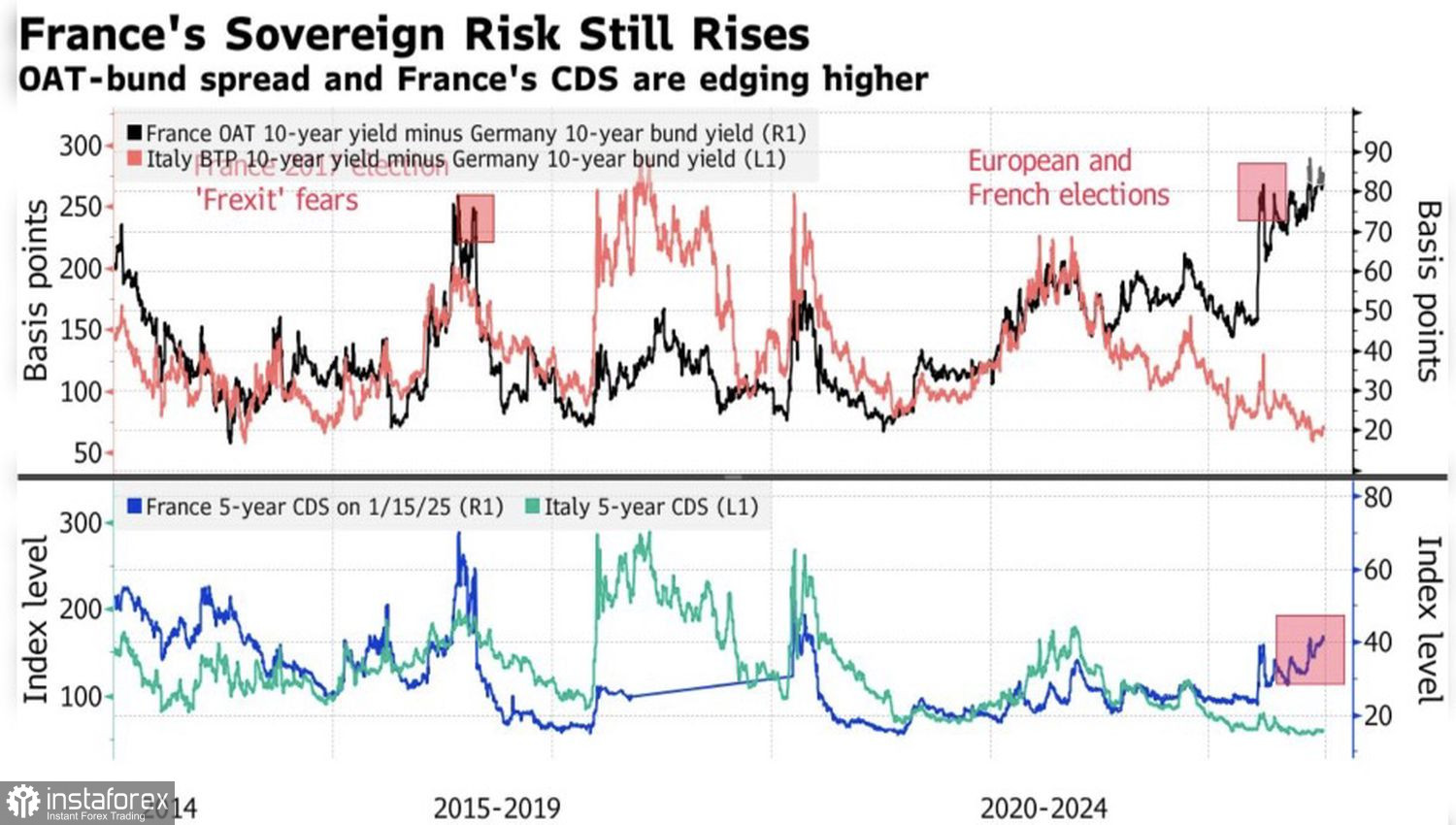

Несмотря на то что правительство Франсуа Байру повысило предлагаемый дефицит бюджета до 5,3% от ВВП по сравнению с 5,1% от его предшественников, компромисса с парламентом днем с огнем не сыщешь. Рынки не видят путей снижения показателя до требуемых Евросоюзом 3%. В результате спреды доходности французских и немецких облигаций застыли вблизи отметки 80 б.п., что вдвое больше, чем до выборов. Инвесторы видят их рост до 100 б.п. и риски проведения повторного голосования летом 2025.

Динамика спредов доходности европейских облигаций

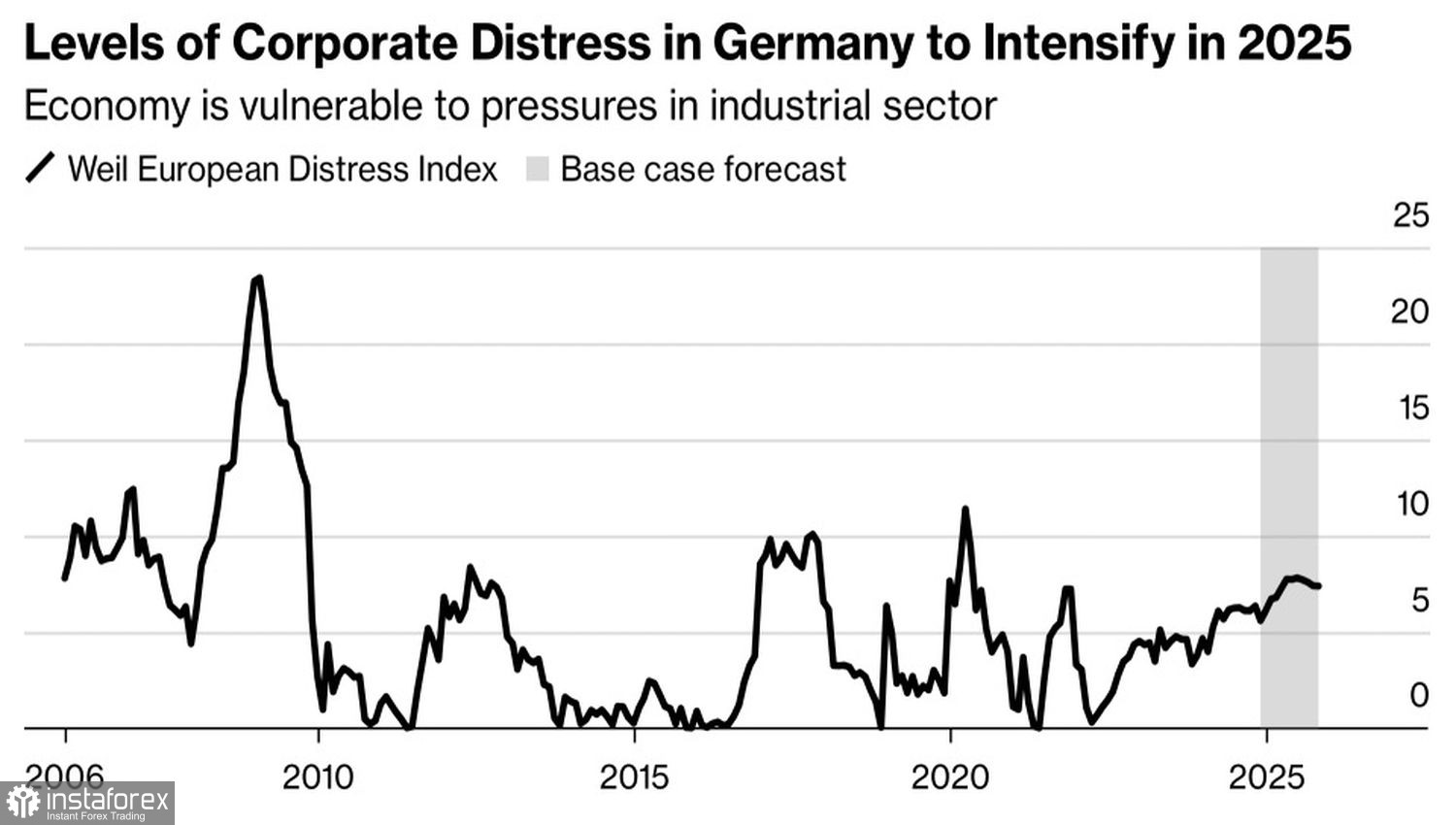

Германия считается самым больным человеком Европы. Мало того, что немецкий ВВП сократился на 0,2% в 2024 после проседания на 0,3% в 2023, вотум недоверия правительству Олафа Шольца, его отставка, внеочередные выборы в парламент в феврале и взлет индекса бедствия Вейля свидетельствуют о печальных перспективах некогда ведущей экономики валютного блока.

Риски сползания еврозоны в дефляцию заставляют чиновников Управляющего совета придерживаться «голубиной» риторики. Олли Рен и Марио Сентено считают, что ставка по депозитам упадет до 2%. Первый из них утверждает, что ЕЦБ не должен следовать по пятам ФРС, а Европа - становиться 51-м штатом США. Даже после данных по американской инфляции срочный рынок сомневается, на сколько шагов по дороге монетарной экспансии пойдет Федрезерв в 2025: на один или на два?

Динамика индекса бедствия Вейля

Разная скорость ослабления денежно-кредитной политики Вашингтона и Франкфурта лежит в основе нисходящего тренда по EUR/USD. Для того чтобы его сломать, требуется существенное охлаждение американской экономики и разогрев европейской. В свете фискальных стимулов и тарифов Дональда Трампа это представляется маловероятным.

Да, откаты вверх безусловно будут. Их причинами может стать разочаровывающая статистика по Штатам или медленное внедрение обещанных республиканцем во время предвыборной гонки тарифов. Однако речь пойдет о коррекциях, а не о смене тенденции. Поэтому из лонгов по евро следует выходить быстро, а шорты держать как можно дольше.

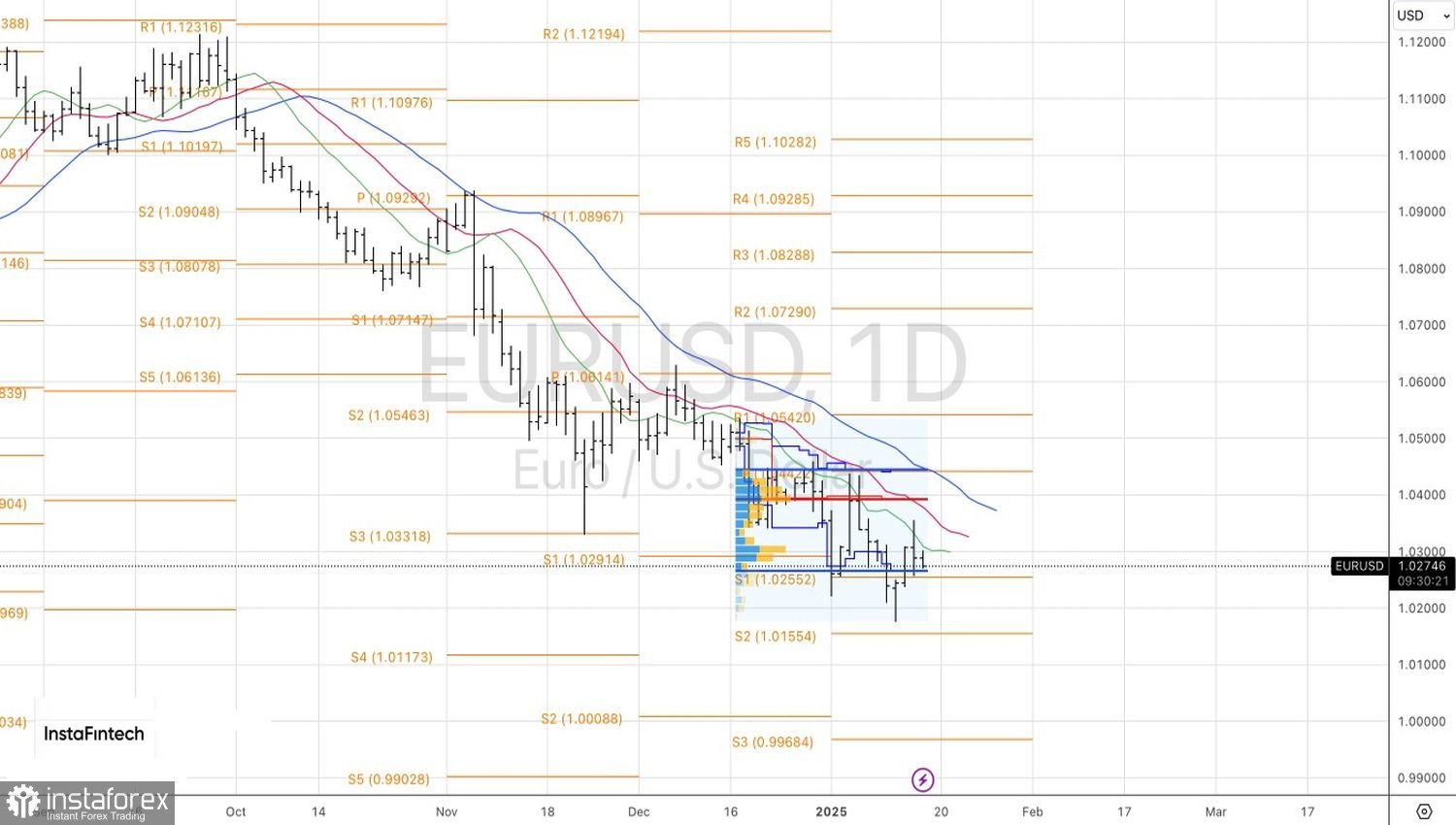

Технически на дневном графике EUR/USD «медведи» готовят атаку на нижнюю границу диапазона справедливой стоимости 1,0265-1,0445. Успешный штурм поддержки увеличит риски восстановления нисходящего тренда и станет основанием для возвращения к коротким позициям в направлении таргетов на 1,012 и 1,000.

Вы сегодня уже поставили лайк статье

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.