यह भी देखें

27.01.2025 07:08 PM

27.01.2025 07:08 PMआगामी सप्ताह महत्वपूर्ण घटनाओं और महत्वपूर्ण आर्थिक आंकड़ों के जारी होने से भरा होगा, जिसका निस्संदेह वैश्विक बाजार की गतिशीलता पर उल्लेखनीय प्रभाव पड़ेगा।

चलिए पिछले सप्ताह की मुख्य राजनीतिक और भू-राजनीतिक घटनाओं पर चर्चा करके शुरू करते हैं। पदभार ग्रहण करने के बाद से, राष्ट्रपति डोनाल्ड ट्रम्प ने कई बयान दिए हैं और ऐसे कदम उठाए हैं जो सीधे बाजार की स्थितियों को प्रभावित करते हैं। एक प्राथमिक चिंता आयात पर टैरिफ और शुल्क का मुद्दा रहा है, जिसने भू-राजनीतिक तनावों के साथ मिलकर निवेशकों में चिंता पैदा की है। शुक्रवार को, दावोस में मंच पर ऑनलाइन बोलते हुए, राष्ट्रपति ने ब्याज दरों को कम करना जारी रखने की आवश्यकता पर जोर दिया। इस बयान से कंपनी के शेयरों की मांग में वृद्धि हुई। हालाँकि, फेडरल रिजर्व की बैठक के करीब आने और महत्वपूर्ण आर्थिक आंकड़ों के साथ-साथ कई प्रमुख अमेरिकी कंपनियों की आय रिपोर्ट के साथ, निवेशक पहले से खोले गए पदों की संख्या को कम करना चुन रहे हैं।

टैरिफ योजनाओं और आव्रजन नियंत्रण के बारे में चल रही चर्चाएँ अमेरिकी इक्विटी पर नकारात्मक प्रभाव डाल रही हैं, साथ ही साथ डॉलर को एक सुरक्षित मुद्रा के रूप में मजबूत कर रही हैं। हालांकि, आगामी FOMC बैठक और हालिया आर्थिक रिपोर्टों पर बाजार की प्रतिक्रिया अनिश्चित बनी हुई है।

फेडरल फंड फ्यूचर्स के डेटा के अनुसार, 99.5% संभावना है कि ब्याज दरें 4.25%-4.50% की सीमा के भीतर अपरिवर्तित रहेंगी। मुख्य ध्यान फेड चेयर जेरोम पॉवेल के भविष्य की दर कटौती के दृष्टिकोण के बारे में बयान पर होगा। कई निवेशकों का मानना है कि गर्मियों से पहले दर में कटौती की संभावना नहीं है। इसलिए, यदि FOMC के बयान और पॉवेल की टिप्पणियों से नई जानकारी नहीं मिलती है, तो बैठक के परिणामों पर बाजार की प्रतिक्रिया शांत रहने की उम्मीद है।

आर्थिक रिपोर्टें महत्वपूर्ण होंगी, विशेष रूप से व्यक्तिगत उपभोग व्यय (PCE) मूल्य सूचकांक और इसकी मुख्य रीडिंग, साथ ही व्यक्तिगत आय और व्यय पर डेटा। इन संकेतकों में वृद्धि चल रहे मुद्रास्फीति के दबावों का संकेत देगी, जिससे फेड द्वारा वसंत से पहले मौद्रिक नीति को आसान बनाने की संभावना कम हो जाएगी।

निवेशक चौथी तिमाही की जीडीपी रिपोर्ट की बारीकी से जांच करेंगे, जिसमें 3.1% से 2.7% तक विकास में मंदी का संकेत मिलने की उम्मीद है।

कुल मिलाकर, आगामी FOMC बैठक, संभावित रूप से कमज़ोर जीडीपी डेटा और बढ़ती PCE, टैरिफ चिंताओं के साथ मिलकर अमेरिकी इक्विटी में और सुधार ला सकती है। इस दौरान, डॉलर को समर्थन मिलने की संभावना है।

इसके अलावा, यूरोपीय सेंट्रल बैंक और बैंक ऑफ़ कनाडा द्वारा अपेक्षित दर कटौती से यूरो और कनाडाई डॉलर पर अमेरिकी डॉलर के मुकाबले दबाव पड़ सकता है।

अमेरिकी इक्विटी, क्रिप्टोकरेंसी और डॉलर की मजबूती में नकारात्मक रुझानों को क्या उलट सकता है?

ट्रम्प की ओर से आशावादी घोषणाओं की एक श्रृंखला उत्प्रेरक के रूप में काम कर सकती है। उदाहरण के लिए, कॉर्पोरेट कर के बोझ को कम करने की उनकी योजनाओं को लागू करने से शेयर बाजार में मांग में काफी वृद्धि होगी। इसके अलावा, इस सप्ताह प्रमुख कंपनियों की सकारात्मक आय रिपोर्ट से इक्विटी को बढ़ावा मिल सकता है।

अमेरिकी अर्थव्यवस्था को पुनर्जीवित करने की ट्रम्प की महत्वाकांक्षी योजनाओं को देखते हुए, शेयर बाजार में कोई भी सुधार अल्पकालिक होने की संभावना है। स्थानीय गिरावट से नए सिरे से खरीदारी हो सकती है, जिससे प्रमुख शेयर सूचकांक फिर से ऊपर की ओर बढ़ सकते हैं।

FOMC बैठक के नतीजों और इस सप्ताह जारी होने वाले महत्वपूर्ण अमेरिकी आर्थिक आंकड़ों की उम्मीदों के बीच NASDAQ CFD में गिरावट आ रही है। लगातार नकारात्मक बाजार भावना CFD को 21,000.00 तक नीचे धकेल सकती है।

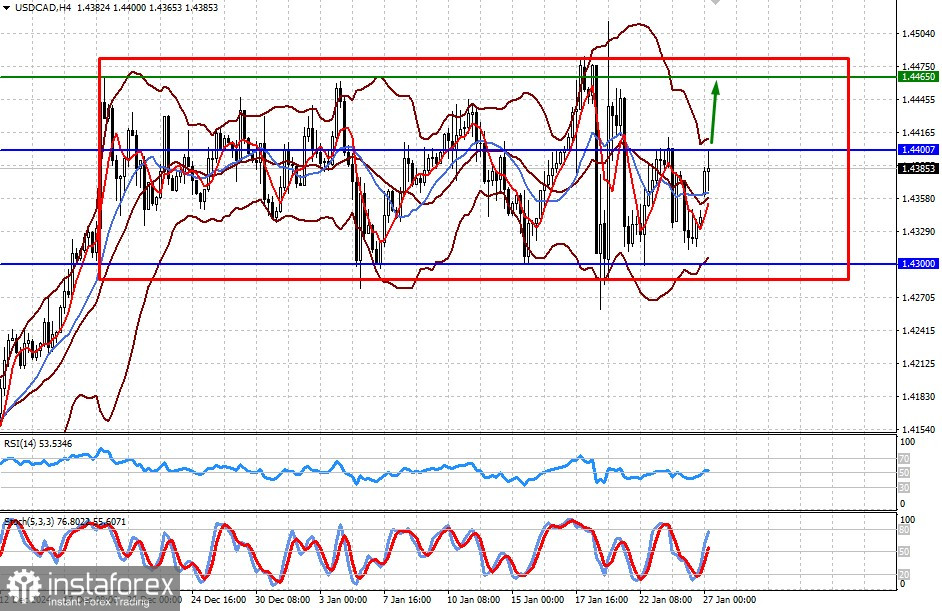

यह जोड़ी 1.4300–1.4465 की साइडवे रेंज में बनी हुई है। बैंक ऑफ कनाडा द्वारा संभावित दर कटौती, साथ ही फेड द्वारा अपनी दरों को बनाए रखने और समग्र बाजार नकारात्मकता के कारण यह जोड़ी 1.4465 पर इस रेंज की ऊपरी सीमा की ओर बढ़ सकती है।

You have already liked this post today

*यहां पर लिखा गया बाजार विश्लेषण आपकी जागरूकता बढ़ाने के लिए किया है, लेकिन व्यापार करने के लिए निर्देश देने के लिए नहीं |