Voir aussi

20.01.2025 09:02 AM

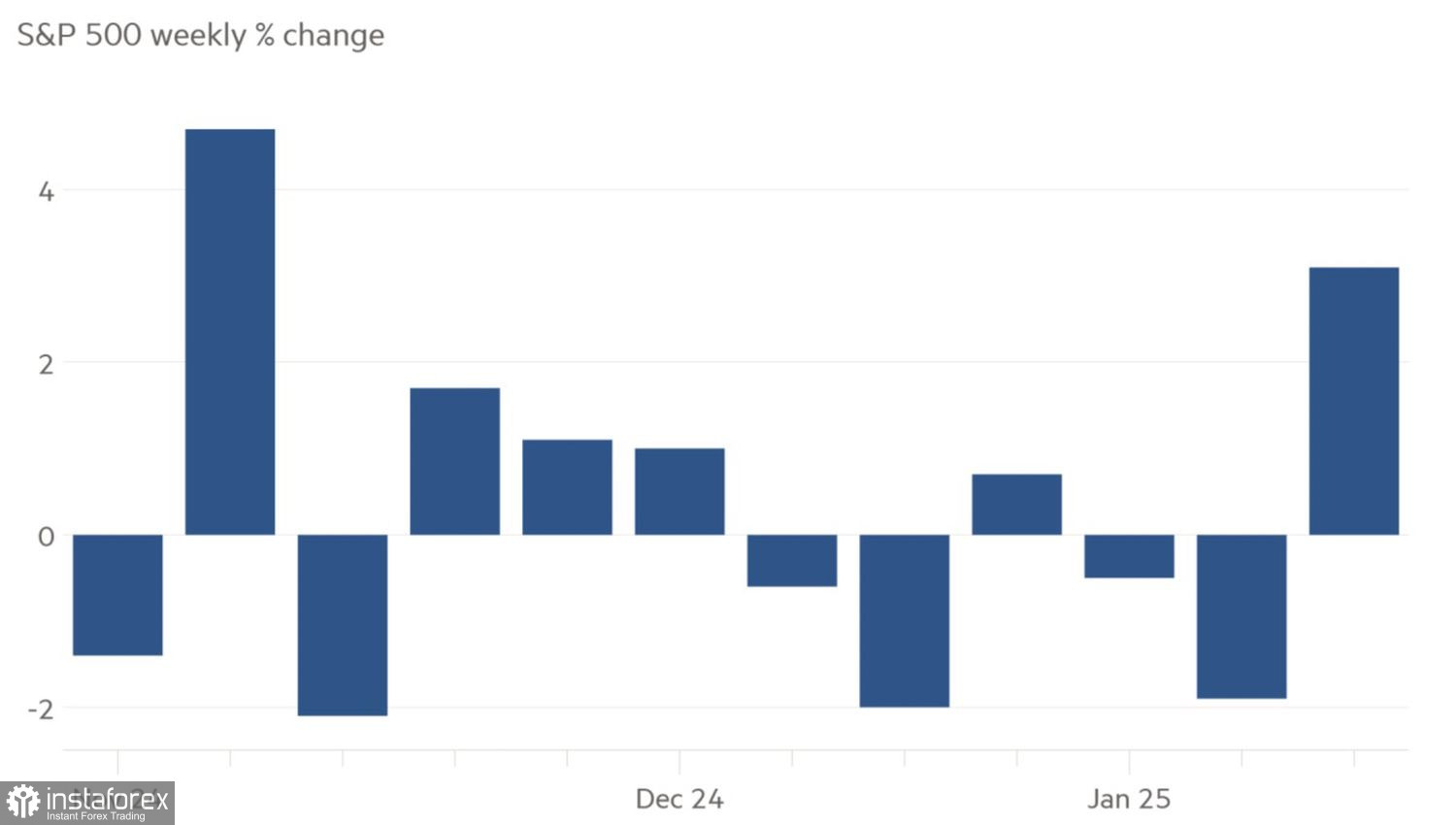

20.01.2025 09:02 AMLe S&P 500 a enregistré sa meilleure performance hebdomadaire depuis l'élection présidentielle américaine de novembre, juste avant l'investiture de Donald Trump. Initialement, les investisseurs craignaient que ses politiques protectionnistes puissent avoir un impact négatif sur l'économie américaine. Cependant, ils croient maintenant que les avantages potentiels de la déréglementation et des mesures de relance budgétaire compenseront les inconvénients. Est-ce un vœu pieux ?

L'indice large de marché a bondi de 4,7 % pendant la semaine se terminant le 17 janvier, soutenu par un bon début de saison des résultats d'entreprises et une baisse de 0,2 % d'un mois sur l'autre de l'inflation de base aux États-Unis. De grandes banques telles que JP Morgan, Goldman Sachs et Citigroup ont annoncé des bénéfices positifs au quatrième trimestre, apaisant les craintes des investisseurs. La probabilité que la Réserve fédérale s'abstienne de réduire les taux en 2025—ou même d'augmenter les taux—a diminué, renforçant la confiance envers deux actions attendues d'assouplissement monétaire cette année. Christopher Waller, un responsable du Federal Open Market Committee (FOMC), a même suggéré la possibilité d’assouplir la politique monétaire en mars.

Bank of America suggère que les actions américaines pourraient tirer parti d'un retour de Donald Trump à la Maison Blanche. Lors de son premier mandat, Trump considérait la performance des indices boursiers américains comme une mesure de son efficacité, et il est peu probable que cette perspective change de 2025 à 2028. UBS Global Wealth Management estime une augmentation de 9 % des bénéfices des entreprises cette année, ce qui pourrait pousser le S&P 500 à 6 600.

Selon Jefferies, depuis 1929, le S&P 500 a historiquement suivi un schéma en zigzag lors des investitures présidentielles, avec des gains moyens de 8,3 % et 9,5 % respectivement six mois et un an après l'entrée en fonction d'un nouveau président.

Au début du deuxième mandat de Trump, les investisseurs évalueront les impacts des tarifs douaniers et des politiques anti-immigration, tout en considérant les avantages potentiels d'un stimulus fiscal et d'une déréglementation. Il semble que le nouveau président pourrait commencer par mettre en place des tarifs d'importation, distinguant ainsi ce mandat de son précédent.

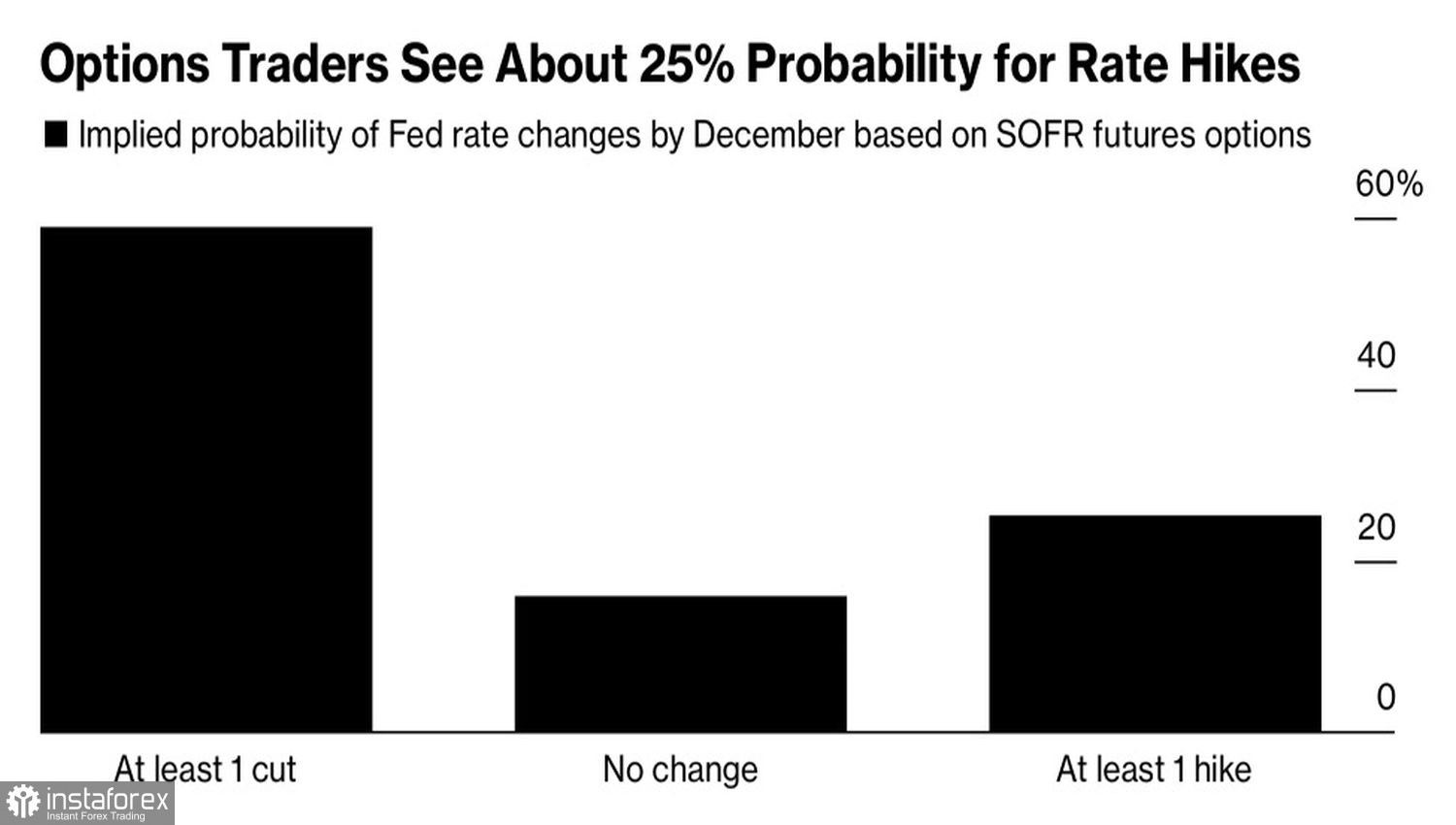

Durant son mandat de 2017 à 2020, Trump a stimulé l'économie par des réductions d'impôts, mais a ensuite eu recours à des tarifs douaniers et des guerres commerciales, ce qui a finalement ralenti la croissance. Cette fois-ci, la séquence pourrait être inversée. Les tarifs d'importation sont susceptibles d'accélérer l'inflation et de freiner la croissance économique, bien que les perspectives actuelles restent solides. Par exemple, le FMI prévoit que le PIB des États-Unis augmentera de 2,8 % en 2024. Par conséquent, l'incertitude concernant la position de la politique de la Réserve fédérale pourrait augmenter, les dérivés indiquant actuellement une probabilité de 25 % d'une hausse du taux des fonds fédéraux.

Sur le graphique journalier, le marché a illustré le principe : "Si le marché ne se déplace pas comme prévu, il est probable qu'il se déplace dans la direction opposée". Après une tentative infructueuse de percer sous la limite inférieure du triangle, le marché a réussi à franchir la limite supérieure. Un test solide de la résistance à 6010 pourrait justifier l'élargissement des positions longues qui ont été initiées à 5930.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.