Voir aussi

16.01.2025 03:15 PM

16.01.2025 03:15 PMEspérant le succès mais freiné par des faiblesses—un ralentissement de l'inflation de base aux États-Unis en décembre à 0,2% MoM a déclenché un vaste rallye de risque. Les actions ont affiché leur meilleure performance depuis les élections présidentielles, les rendements des bons du Trésor ont chuté, et le Bitcoin a brièvement dépassé les 100 000. Dans de telles conditions, les baissiers de l'EUR/USD trouvent généralement difficile de se positionner. Pourtant, cette fois-ci, la paire EUR/USD s'est souvenue que l'euro avait ses vulnérabilités, permettant aux baissiers de lancer une contre-attaque significative.

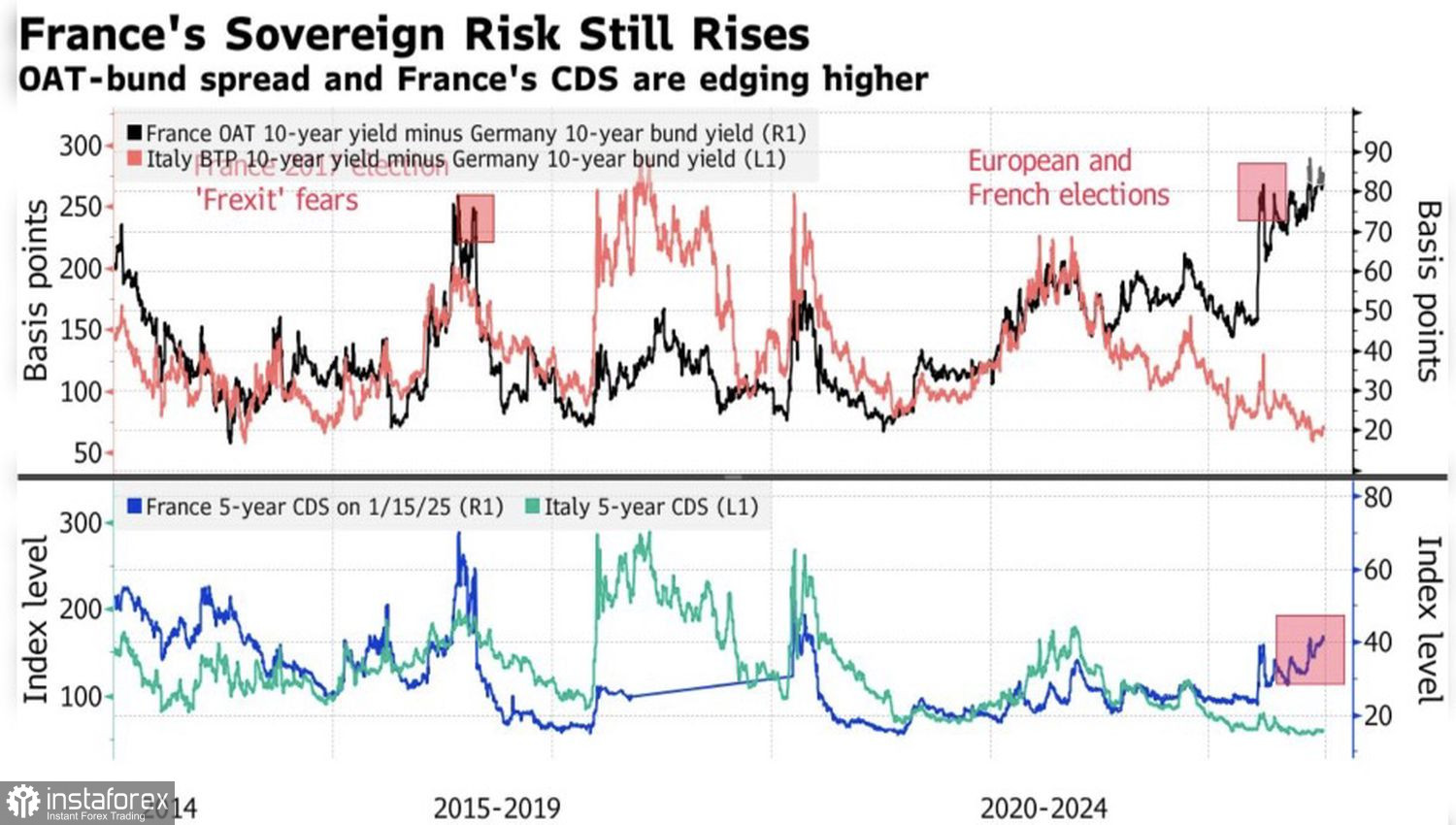

Le Premier ministre français François Bayrou a relevé le déficit budgétaire proposé à 5,3% du PIB comparé à 5,1% sous ses prédécesseurs. Néanmoins, le compromis avec le parlement reste insaisissable. Les marchés ne voient pas de chemin clair pour réduire le déficit à 3% comme exigé par l'UE. En conséquence, l'écart entre les rendements des obligations françaises et allemandes s'est stabilisé près de 80 points de base—deux fois le niveau observé avant les élections. Les investisseurs anticipent une hausse à 100 points de base et le risque d'une nouvelle élection à l'été 2025.

Dynamique des Écarts de Rendement des Obligations Européennes

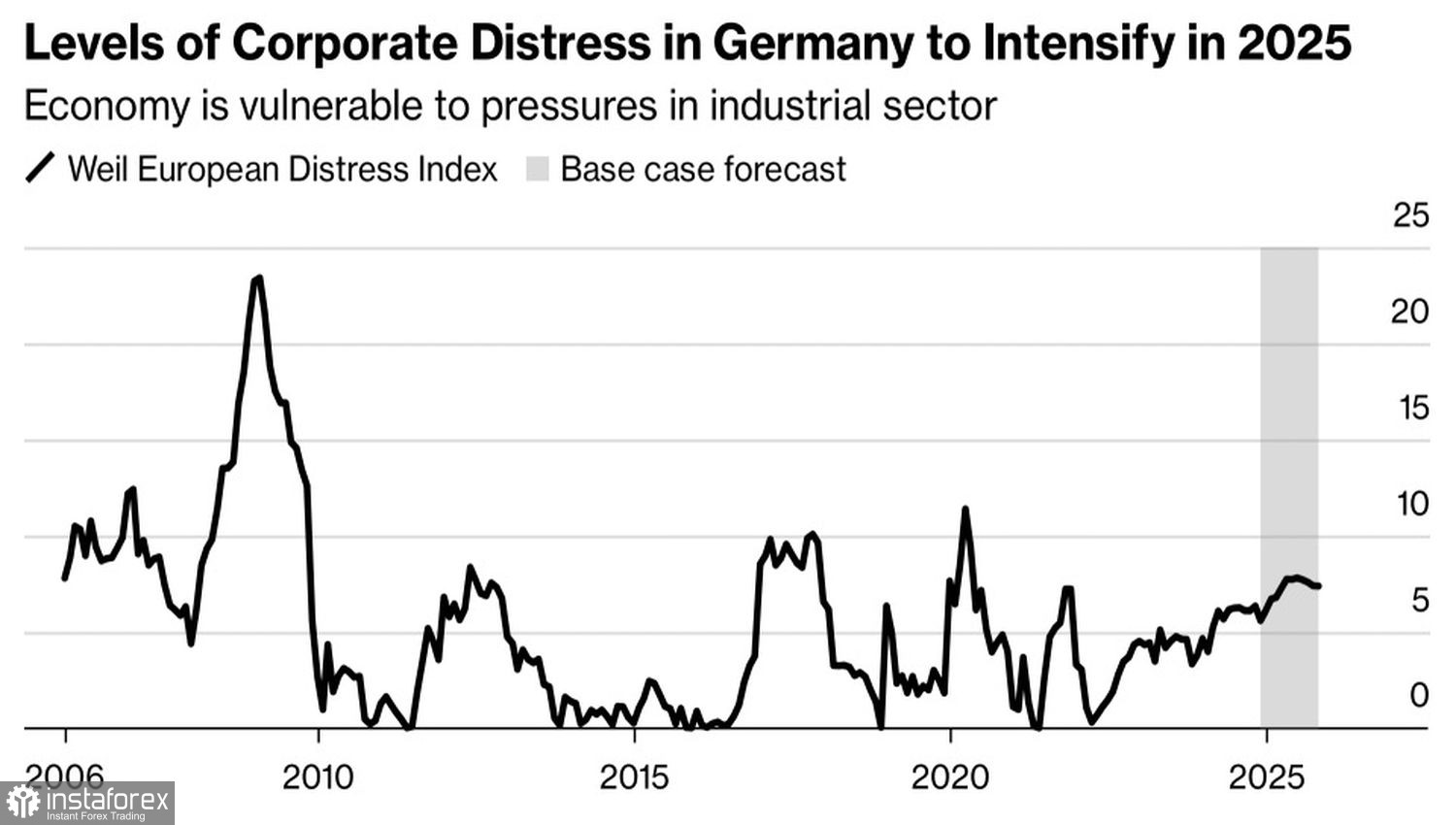

L'Allemagne est désormais considérée à juste titre comme l'"homme malade" de l'Europe. Son PIB s'est contracté de 0,2 % en 2024 après un recul de 0,3 % en 2023. À cela s'ajoutent un vote de défiance envers le gouvernement d'Olaf Scholz, sa démission, des élections législatives anticipées en février, et la hausse de l'indice Weil Misery, autant d'éléments qui annoncent un avenir sombre pour ce qui était autrefois la première économie de la zone euro.

Les risques de déflation dans la zone euro incitent le Conseil des gouverneurs de la BCE à maintenir une attitude conciliante. Olli Rehn et Mario Centeno suggèrent que le taux de dépôt pourrait chuter à 2 %. Rehn affirme que la BCE ne devrait pas suivre l'exemple de la Réserve fédérale américaine, ni permettre à l'Europe de devenir "le 51ème État des États-Unis". Même au vu des données sur l’inflation américaine, le marché à terme reste incertain quant à savoir si la Fed adoptera une ou deux mesures en faveur d'un assouplissement monétaire en 2025.

Dynamique de l'Indice Weil Misery

Le rythme différent de l'assouplissement monétaire à Washington et à Francfort soutient la tendance à la baisse de l'EUR/USD. Pour inverser cette tendance, il faudrait un net ralentissement de l'économie américaine et un coup de pouce important en Europe. Compte tenu de la relance budgétaire et des tarifs douaniers de Donald Trump, un tel scénario semble peu probable.

Oui, des corrections à la hausse se produiront sans aucun doute, éventuellement motivées par des statistiques américaines décevantes ou par une mise en œuvre lente des augmentations tarifaires promises par Trump lors de sa campagne. Cependant, celles-ci représenteront des corrections plutôt qu'un renversement de tendance. Par conséquent, toutes les positions longues sur l'euro devraient être clôturées rapidement, tandis que les positions courtes devraient être conservées le plus longtemps possible.

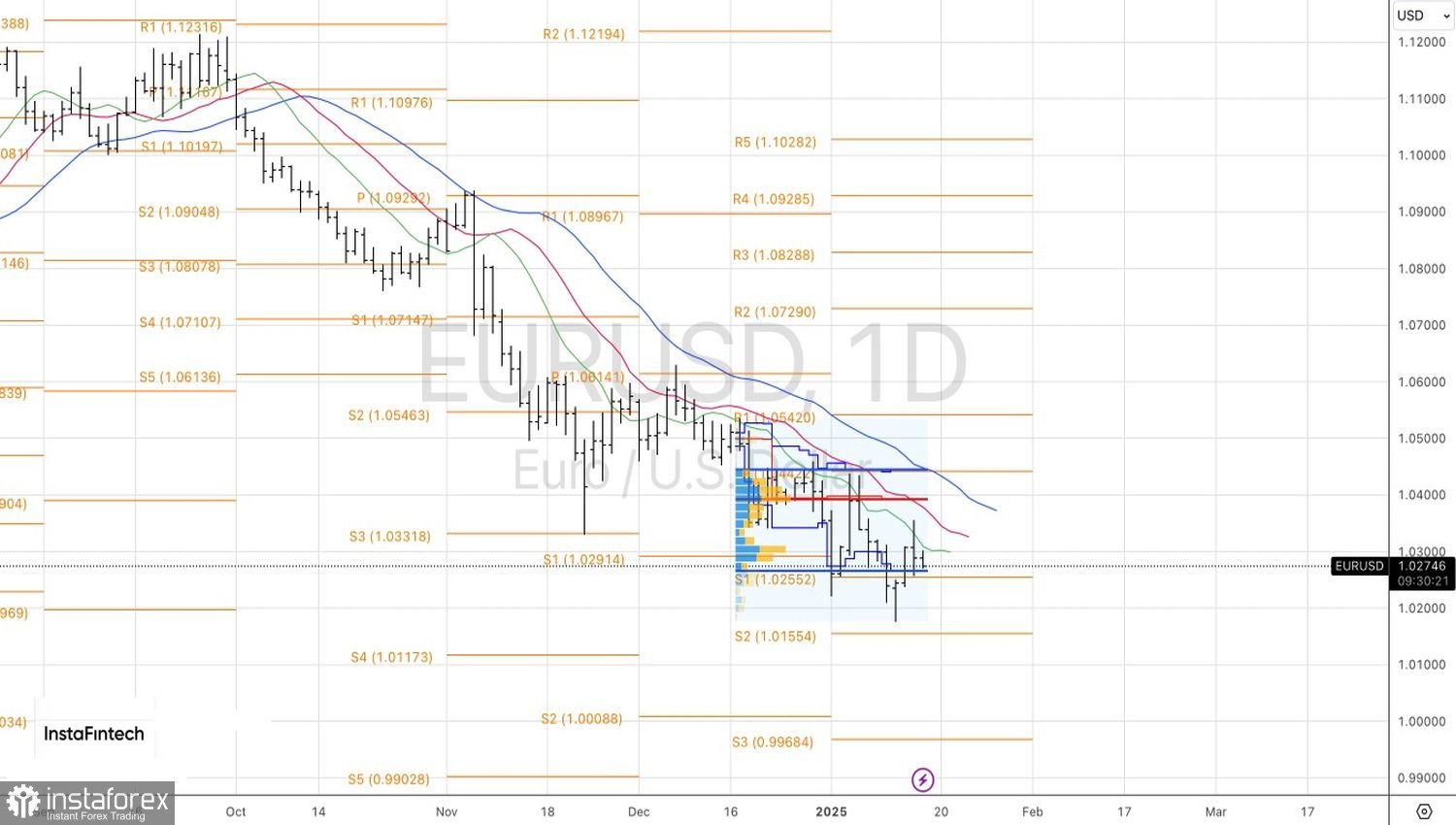

Techniquement, sur le graphique quotidien de l'EUR/USD, les vendeurs se préparent à attaquer la bordure inférieure de la plage équitable entre 1.0265 et 1.0445. Une cassure réussie de ce niveau de support augmenterait la probabilité d'une reprise de la tendance baissière et fournirait une base pour revenir à des positions courtes visant 1.012 et 1.000.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.